press

초스피드 초간편 대출 어떻게 가능할까?

2019-01-09

당신이 오늘 처음 만난 사람에게 최대 1억원을 1년간 대출을 해준다는 의사결정을 1분만에 해야 한다고 가정해봅시다. 당신은 어떻게 짧은 시간에 처음 만난 사람에게 대출을 해 줄지 말지를 결정할 수 있을까요? 대출을 해준다고 하면 얼마만큼 어떤 이자율로 해줄 수 있을까요?

과거에는 이런 의사결정이 쉽지 않았기 때문에, 개인고객이 금융기관에 대출을 신청하는 경우에 개인고객에게 담보나 보증을 요구하거나 안정적인 직장에 재직하고 있다는 증명을 요구했습니다. 또한 현재 개인고객이 가지고 있는 부채가 소득에 비해 감당할만한 수준이라는 사실을 증빙하도록 했습니다. 따라서 개인고객에게 대출을 위해서는 많은 증빙서류와 이를 검토할 수 있는 시간과 비용이 필요합니다. 짧게는 2~3일에서 길게는 2주일 이상의 기간이 소요됩니다. 하지만 몇 년 전에 영업을 시작한 인터넷 전문은행(카카오뱅크나 K-Bank)를 통해서 신용대출을 이용해 본적이 있는 사람은 은행에 갈 필요도 없이 모바일폰을 통해 10분 미만의 짧은 시간에 최대 1억원까지 신용대출을 받을 수가 있다는 사실을 알고 있으실 것입니다.

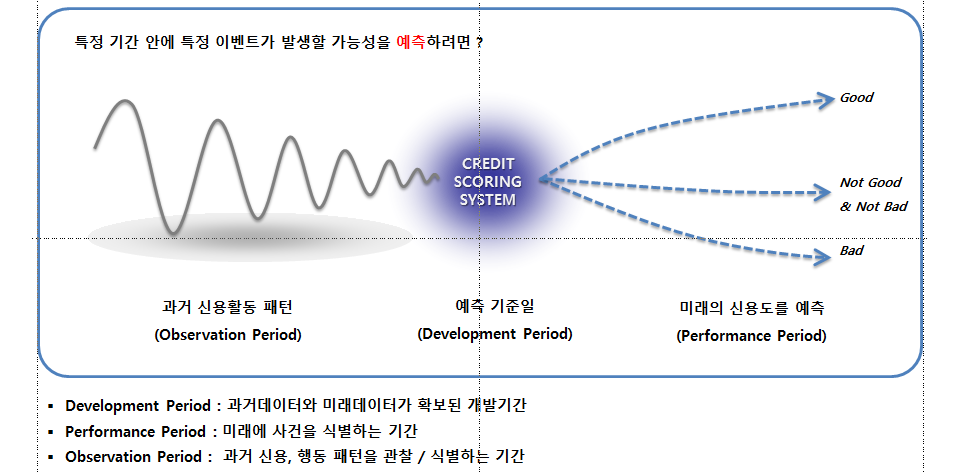

이를 가능하게 한 것이 바로 개인신용평가시스템(CSS)과 비대면 인증기술의 발전 덕분입니다. 개인신용평가시스템(CSS)은 개인의 신용을 통계적인 확률에 기반해서 체계적으로 평가하는 시스템입니다. 신용평가시스템은 크게 신용평가모형과 신용평가전략 및 신용평가시스템의 세가지 요소로 구성됩니다.

첫째 신용평가모형(Credit Model)은 눈에 보이지 않는 고객의 신용을 통계적 확률에 기반한 모델링기법을 사용하여 점수화시킨 신용평점(Credit Score)을 만들고 이 신용평점을 이해하기 쉽도록 구간화하여 신용등급(Credit Grade)을 만듭니다.

예를 들어 금융기관이 사용하고 있는 신청평점등급은 대출을 실행한 후 12개월내에 90일이상의 연체가 발생할 확률을 계량화해서 등급화시킨 것입니다. 신용평가모형은 신용도를 평가하는 목적에 따라, 신규로 대출이나 카드발급을 할 때 고객의 신용도를 평가하는 신청평점(Application Score)과 이미 대출이나 카드를 사용하고 있는 보유고객에 대한 신용도를 평가하는 행동평점(Behavior Score) 그리고 대출이나 카드를 연체고객의 회수가능성을 평가하는 회수평점(Collection Score) 등으로 구분할 수 있습니다.

둘째 신용평가전략(Credit Strategy)은 앞서 만든 신용평가모형(Credit Model)인 신용평점(또는 신용등급)을 활용하여 대출이나 카드발급 등의 승인전략(Approval Strategy), 한도전략(Credit Line Strategy), 금리전략(Pricing Strategy), 전결전략(Authority Strategy), 만기연장전략(Extension Strategy), 채권회수전략(Collection Strategy) 등을 말합니다. 예를 들어 신규 신용대출의 승인전략은 신청평점을 활용하여 연체확률이 높은 저신용등급은 대출을 거절하거나 조건부승인을 부여하는 방식으로 전략을 설계합니다. 물론 단순히 신용등급만을 활용하여 승인여부를 결정하는 것은 아니고 사기발생가능성 여부, 개별상품들의 대출조건 부합여부, 판정결과번복조건(override) 충족여부 등을 종합적으로 판단하여 최종 승인여부를 결정합니다.

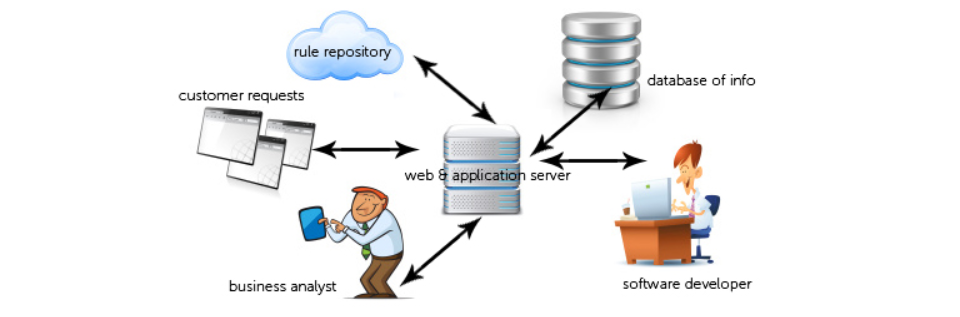

마지막으로 신용평가시스템은 앞서 만든 신용평가모형과 신용평가전략을 전산적으로 구현하고관리하는 시스템을 말하는데 최근에는 유연성과 신속성이 높은 규칙엔진(Rule Engine)기반의 업무규칙관리시스템(Business Rule Management System)을 주로 사용합니다. 금융회사에서 많이 사용하는 솔루션으로 Experian사의 NBSM 및 CSM, FICO사의 Blade Advisor 및 TRIAD, NICE평가정보의 R-CLIPS 그리고 코리아크레딧뷰로의 All-IN-ONE 등의 솔루션이 있습니다.

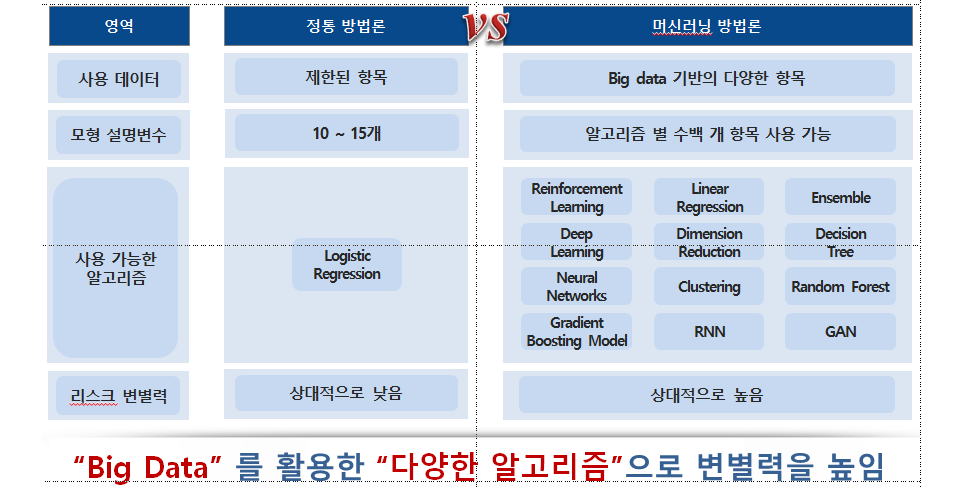

최근 인공지능(Artificial Intelligence)이 발전하면서 개인신용평가시스템(CSS)도 진화를 거듭하고 있습니다. 전통적인 방법론인 로지스틱 회귀분석 방식을 탈피하여 Neural Network, Random Forest, Ensemble 등 머신러닝 방법론을 적용하여 모형의 변별력을 강화하고 있습니다.

전통적인 방식과 머신러닝을 이용한 방식의 장단점을 비교하자면, 전통적인 방식은 10~15개 이내의 변수를 사용하고 각 변수가 미치는 영향이 평점형태로 부여되어 개인의 평점산정내역을 설명하기가 쉬운 장점이 있습니다. 반면에 변별력이 상대적으로 낮은 편입니다. 머신러닝을 이용한 방법은 상대적으로 높은 변별력을 가지지만, 50~200개 이상의 변수를 사용하여 수 천 가지의 조합을 발생하기 때문에 개인의 평점산정내역을 설명하기 어려운 단점이 있습니다. 그러나 이런 단점을 극복하고 장점을 극대화하는 방향으로 기술은 더욱 발전하리라 생각됩니다.

AIthe에서는 최근의 흐름을 반영하여 인공지능(AI)을 이용하여 개인신용평가시스템(CSS)을 개발할 수 있는 솔루션을 만들었습니다. Smart AutoML(자동화 머신러닝), ActionML(인공지능 추천엔진), AI-Rules(지능화 BRMS)이 그것입니다. Smart AutoML(자동화 머신러닝)은 코딩없이(without coding) 단 몇 번의 클릭만으로 다양한 최신 머신러닝 모델을 생성/비교/ 검증/배포를 가능하게 하여 전문가 수준의 분석 수행을 수행할 수 있도록 지원하는 솔루션입니다. ActionML(인공지능 추천엔진)은 커스트마이징 가능한 다양한 머신러닝 엔진 template 기반의 기계학습 생성, 평가, 배포 솔루션으로 B2C, B2B 온라인 쇼핑몰 등에 추천 시스템 적용이 가능합니다. AI-Rules(지능화 BRMS)는 실행 비지니스룰에 대한 사후 분석 및 보안이 가능한 머신러닝과 추론 엔진 기반의 BRMS 솔루션입니다. 이 솔루션들을 활용해서 고객의 업무혁신(Business Innovation)을 지원하고 있습니다. 또한 다양한 고객의 요구사항(Needs)를 반영하여 지속적으로 솔루션을 업그레이드할 예정입니다.

과거 20여년간 한국에서는 개인신용평가시스템은 신용정보회사와 컨설팅회사 중심으로 발전해왔습니다. 개인을 평가하는 변수확대와 평가방법에 많은 혁신이 있었습니다. 이를 통해서 보다 많은 개인들이 보다 편리하게 대출서비스를 이용할 수 있게 되었습니다. 향후에는 기존의 개인신용평가시스템에 인공지능기능이 가미되어 더욱 정교하고 편리한 개인신용평가시스템(CSS)로 발전하리라고 기대해봅니다.